Instala la aplicación

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

-

El foro de relojes de habla hispana con más tráfico de la Red, donde un reloj es algo más que un objeto que da la hora. Relojes Especiales es el punto de referencia para hablar de relojes de todas las marcas, desde Rolex hasta Seiko, alta relojería, relojes de pulsera y de bolsillo, relojería gruesa y vintages, pero también de estilográficas. Además, disponemos de un foro de compraventa donde podrás encontrar el reloj que buscas al mejor precio. Para poder participar tendrás que registrarte.

Estás utilizando un navegador obsoleto. Puede que este u otros sitios no se muestren correctamente.

Debes actualizarlo o utilizar un navegador alternativo.

Debes actualizarlo o utilizar un navegador alternativo.

- Estado

- Hilo cerrado

Gigio

De la casa

Sin verificar

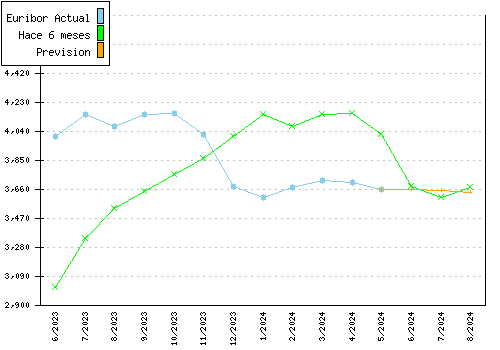

Hace menos de un mes el BCE bajó los tipos al 2%. Para que se cumpliera esa previsión tendrían que seguir bajando a un ritmo de 50 puntos básicos cada mes hasta abril (no me imagino a Trichet bajando 1 punto de golpe), hasta situar los tipos en el 0.5%. Pero para que ésto ocurriera, ya advirtió Trichet que esas bajadas (las ya producidas y las futuras) están condicionadas a la evolución del Euribor y a que los bancos trasladen a sus clientes estas bajadas, es decir: bajan los tipos --> baja el euribor --> bajan más los tipos. Lo que no se va a producir es: bajan los tipos --> no baja el euribor --> bajan más los tipos. Y mi duda está ahí, en si los bancos van a aplicar esas bajadas con la celeridad suficiente como para que el BCE siga bajando los tipos a este ritmo hasta abril/mayo.

No sé, coincido contigo en que yo tampoco veo el Euribor por debajo del 1%, pero cualquiera sabe... hemos pasado del 5,5% en octubre al 2,2% en 4 meses, pero claro, el margen de maniobra era mucho mayor antes.

Un saludo.

No sé, coincido contigo en que yo tampoco veo el Euribor por debajo del 1%, pero cualquiera sabe... hemos pasado del 5,5% en octubre al 2,2% en 4 meses, pero claro, el margen de maniobra era mucho mayor antes.

Un saludo.

santi

De la casa

Sin verificar

Esperemos a ver si se confirma, sería una buena noticia, sobre todo para los que tengan hipotecas pendientes.

Para los aspirantes a créditos, da igual, no se da nada salvo que se tenga "cero" riesgo.

Un abrazo.

Tengo varios buenos amigos con el agua al cuello por culpa de las hipotecas, esta noticia será muy bien recibida

")

: :

: :

G

Guiri

Forer@ Senior

Sin verificar

en situaciones normales, el valor del euribor tiene que ser ligeramente superior al tipo oficial del Banco Central Europeo, sobre todo el de 1 año, los de 1 día, 2 días, etc hasta 1 semana tienen valores muy similares al de intervención.

Es decir, para que el euribor se sitúe en torno al 1%

1- Primero, el BCE tiene que bajar hasta el 1% también, cosa que hoy por hoy es cuasi imposible (salvo que pateen a Trinchet y pongan a otro de la escuela norteamericana en su lugar, lo cual también me parece muy difícil)

2- Segundo, que haya tal exceso de liquidez en el mercado, que los bancos admitan concederse préstamos entre ellos a tipos irrisorios con tal de no tener liquidez ociosa en sus balances, cosa que también hoy por hoy veo cuasi imposible

Y digo cuasi imposible porque del ser humano me creo todo, me espero todo, y si es negativo más todavía. La única manera de que haya excesos de liquidez (aunque sea temporales) es que es que se imponga el criterio del llamado "bad bank" que recoja todos los activos basura que la banca tiene en su poder.....

salvo por el detalle de saber quien es el guapo que se va a quedar con toda esa mierda de activos financieros, porque claro, si se los quitamos a la banca al precio que tienen, no arreglamos nada, sólo nos queda comprárselos a un precio superior al que tienen (aunque sea compartiendo pérdidas), pero claro, la cuestión es quien asume esas pérdidas, el estado, es decir, todos nosostros .........

Es decir, para que el euribor se sitúe en torno al 1%

1- Primero, el BCE tiene que bajar hasta el 1% también, cosa que hoy por hoy es cuasi imposible (salvo que pateen a Trinchet y pongan a otro de la escuela norteamericana en su lugar, lo cual también me parece muy difícil)

2- Segundo, que haya tal exceso de liquidez en el mercado, que los bancos admitan concederse préstamos entre ellos a tipos irrisorios con tal de no tener liquidez ociosa en sus balances, cosa que también hoy por hoy veo cuasi imposible

Y digo cuasi imposible porque del ser humano me creo todo, me espero todo, y si es negativo más todavía. La única manera de que haya excesos de liquidez (aunque sea temporales) es que es que se imponga el criterio del llamado "bad bank" que recoja todos los activos basura que la banca tiene en su poder.....

salvo por el detalle de saber quien es el guapo que se va a quedar con toda esa mierda de activos financieros, porque claro, si se los quitamos a la banca al precio que tienen, no arreglamos nada, sólo nos queda comprárselos a un precio superior al que tienen (aunque sea compartiendo pérdidas), pero claro, la cuestión es quien asume esas pérdidas, el estado, es decir, todos nosostros .........

Suso

Antiguos Moderadores

Sin verificar

Esperemos que el tipo siga bajando.

Lo lógico sería que con el ahorro (los que tengan hipoteca y en la revisión les baje la quota) usen esos eurillos para reactivar la economia (comprar, restaurantes, etc...). Que facil parece, no???

Un saludo.

Seguro que sí... o para quitarse principal del préstamo hipotecario, que sería lo más inteligente.

carpetas

Forer@ Senior

Sin verificar

Seguro que sí... o para quitarse principal del préstamo hipotecario, que sería lo más inteligente.

El otro dia, un respetuoso economista dijo en la radio que ni hablar!!!. Amortizar hipoteca???

. Eso no es "Europeo", conclusión: dijo que teniamos que vivir al dia!!!!!

. Eso no es "Europeo", conclusión: dijo que teniamos que vivir al dia!!!!!

Yo ya no entiendo nada

Un saludo.

G

Guiri

Forer@ Senior

Sin verificar

El otro dia, un respetuoso economista dijo en la radio que ni hablar!!!. Amortizar hipoteca???

Yo ya no entiendo nada

Un saludo.

hoy en día lo que necesita el sistema económico es "DEMANDA DE CONSUMO"

o e su defecto, "DEMANDA DE BIENES DE INVERSIÓN"

ambos hacen girar la maquinaria económica, amortizar hipoteca no

y la economía es como un gigantesto superpetrolero, cuando coge inercia con poco se mueve mucho, pero si se para ponerlo en movimiento cuesta......

carpetas

Forer@ Senior

Sin verificar

hoy en día lo que necesita el sistema económico es "DEMANDA DE CONSUMO"

o e su defecto, "DEMANDA DE BIENES DE INVERSIÓN"

ambos hacen girar la maquinaria económica, amortizar hipoteca no

y la economía es como un gigantesto superpetrolero, cuando coge inercia con poco se mueve mucho, pero si se para ponerlo en movimiento cuesta......

Pues también es verdad. Nose, es todo tan complicado!!

Un saludo.

Suso

Antiguos Moderadores

Sin verificar

hoy en día lo que necesita el sistema económico es "DEMANDA DE CONSUMO"

o e su defecto, "DEMANDA DE BIENES DE INVERSIÓN"

ambos hacen girar la maquinaria económica, amortizar hipoteca no

y la economía es como un gigantesto superpetrolero, cuando coge inercia con poco se mueve mucho, pero si se para ponerlo en movimiento cuesta......

Ajá.. y aquello de disminuir el apalancamiento financiero de las familias ¿eso es europeo?

No se puede echar a andar el barco cuando no se tiene combustible para ello.

La receta de ahora a gastar con alegría es precisamente lo que nos ha llevado a la crisis actual: el exceso de préstamo al consumo o, lo que es lo mismo, vivir por encima de las posibilidades de las familias.

El consumo es motor de la economía y responsable de un porcentaje muy alto del PIB, pero lo que no se puede hacer es lanzarse a un consumo desmedido basado en el endeudamiento, sería caer de nuevo en los mismos errores.

Ante un horizonte de bajada de tipos, todo aquel que pueda permitírselo (que habrá quien lo necesite para poder respirar), lo que debería hacer es disminuir su deuda personal y más si es en financiación de bienes raíces, puesto que estos van a bajar de valor durante una buena temporada.

G

Guiri

Forer@ Senior

Sin verificar

Suso,

si razón tienes respecto a lo que ha pasado: nos habíamos ido al lado radical del comsumismo

pero es que, típico del ser humano por otra parte, nos estamos yendo al lado opuesto a una velocidad vertiginosa...

España, que no es un pais ahorrador precisamente, en los últimos 8 meses la tasa de ahorro se ha disparado, esto significa que aún con hipotecas por lo cielos (aunque todavía me acuerdo de mi primera hipoteca a principios de los 90 con un maravilloso 17% de interés....) las familias con ingresos netos superiores a los gastos ha dejado de gastar/comprar, y en el conjunto nacinal ha significado un incremento muy muy alto de la tasa de ahorro,

pues eso, ni tanto ni tan calvo

no obstante, es obvio cada uno en su casa es dueño y señor decide lo que más le conviene

si razón tienes respecto a lo que ha pasado: nos habíamos ido al lado radical del comsumismo

pero es que, típico del ser humano por otra parte, nos estamos yendo al lado opuesto a una velocidad vertiginosa...

España, que no es un pais ahorrador precisamente, en los últimos 8 meses la tasa de ahorro se ha disparado, esto significa que aún con hipotecas por lo cielos (aunque todavía me acuerdo de mi primera hipoteca a principios de los 90 con un maravilloso 17% de interés....

) las familias con ingresos netos superiores a los gastos ha dejado de gastar/comprar, y en el conjunto nacinal ha significado un incremento muy muy alto de la tasa de ahorro,pues eso, ni tanto ni tan calvo

no obstante, es obvio cada uno en su casa es dueño y señor decide lo que más le conviene

fagus

Habitual

Sin verificar

Ajá.. y aquello de disminuir el apalancamiento financiero de las familias ¿eso es europeo?

No se puede echar a andar el barco cuando no se tiene combustible para ello.

La receta de ahora a gastar con alegría es precisamente lo que nos ha llevado a la crisis actual: el exceso de préstamo al consumo o, lo que es lo mismo, vivir por encima de las posibilidades de las familias.

El consumo es motor de la economía y responsable de un porcentaje muy alto del PIB, pero lo que no se puede hacer es lanzarse a un consumo desmedido basado en el endeudamiento, sería caer de nuevo en los mismos errores.

Ante un horizonte de bajada de tipos, todo aquel que pueda permitírselo (que habrá quien lo necesite para poder respirar), lo que debería hacer es disminuir su deuda personal y más si es en financiación de bienes raíces, puesto que estos van a bajar de valor durante una buena temporada.

No se puede echar a andar el barco cuando no se tiene combustible para ello.

O cuando se tiene tanto lastre, que ni el mejor de los remolcadores te puede sacar del puerto. Hay que aligerar lastre, en este caso, entender por lastre, el endeudamiento, y sobre todo endeudamiento exterior, que es el que ha financiado, via interbancario, el exceso de consumo, tanto hipotecario, como personal, de la economía española desde 1998 hasta 2007.

Hecho tenido años de vino y rosas. Ahora nos tocan años de orujo y espinas.

G

Guiri

Forer@ Senior

Sin verificar

y sobre todo endeudamiento exterior, que es el que ha financiado, via interbancario, el exceso de consumo, tanto hipotecario, como personal, de la economía española desde 1998 hasta 2007.

si me permites la corrección

el interbancario es el préstamo entre entidades financieras y que emplean básicamente para cubrir los mínimos de coeficientes de caja que la legislación les exige.

el dinero de los prestamos que las entidades financieras hacen a empresas y particulares, hipotecarios y no hipotecarios, los consiguen via:

- depósitos

- aumentos de capital

- emisiones de renta fija

- y sobre todo titulización de hipotecas (lo mismito de las hipotecas basura de yanquilandia que ha desatado el vendaval de crisis financiera)

otra cosa es que el origen de este dinero que compra las emisiones de renta fija, aumentos de capital, etc, esté fuera de España, es decir, ahorrro de otros paises de la UE o incluso de fuera de la UE, pero en ningún caso los préstamos se alimentan de interbancario

")

Suso

Antiguos Moderadores

Sin verificar

No se puede echar a andar el barco cuando no se tiene combustible para ello.

O cuando se tiene tanto lastre, que ni el mejor de los remolcadores te puede sacar del puerto. Hay que aligerar lastre, en este caso, entender por lastre, el endeudamiento, y sobre todo endeudamiento exterior, que es el que ha financiado, via interbancario, el exceso de consumo, tanto hipotecario, como personal, de la economía española desde 1998 hasta 2007.

Hecho tenido años de vino y rosas. Ahora nos tocan años de orujo y espinas.

Precisamente en ese sentido iba mi intervención. Era una réplica frente a quien propugnaba que todo el ahorro para las familias debido a la bajada de tipos se destine a gasto.

Mi opinión está en tu línea: el que no necesite el dinero para llegar a fin de mes, lo que debería hacer es soltar lastre, amortizar deuda. Aunque parezca mentira, eso también debería facilitar el que los bancos tengan más recursos disponibles para la financiación de la operativa de las empresas que, en estos momentos, es un problema mucho más crucial que la simple retracción del consumo.

Para que vuelva a haber consumo es necesario que las empresas tengan financiación operativa. Hoy por hoy casi ninguna empresa cobra al contado. Muchas soportan pagos con pagaré a 180 días, lo que supone cobrar hasta a 210 días de la fecha de factura y eso es una financiación "gratuita" del cliente que muchas PYMEs están acusando.

De hecho, en mi opinión, en el sector de la automoción, los paros en las líneas de montaje unidos al suministro JIT de componentes y la financiación de las grandes corporaciones por sus proveedores (gran parte de ellos PYMEs) es loq ue va a llevar al cierre de muchas empresas de la industria auxiliar del automóvil. Es posible que no proveedores de primera línea como Sachs, Bosch o Valeo, pero sí de los proveedores de segundo y tercer nivel que trabajan para los proveedores de primer nivel.

A

aris

Quasi-forer@

Sin verificar

Precisamente en ese sentido iba mi intervención. Era una réplica frente a quien propugnaba que todo el ahorro para las familias debido a la bajada de tipos se destine a gasto.

Mi opinión está en tu línea: el que no necesite el dinero para llegar a fin de mes, lo que debería hacer es soltar lastre, amortizar deuda. Aunque parezca mentira, eso también debería facilitar el que los bancos tengan más recursos disponibles para la financiación de la operativa de las empresas que, en estos momentos, es un problema mucho más crucial que la simple retracción del consumo.

Para que vuelva a haber consumo es necesario que las empresas tengan financiación operativa. Hoy por hoy casi ninguna empresa cobra al contado. Muchas soportan pagos con pagaré a 180 días, lo que supone cobrar hasta a 210 días de la fecha de factura y eso es una financiación "gratuita" del cliente que muchas PYMEs están acusando.

De hecho, en mi opinión, en el sector de la automoción, los paros en las líneas de montaje unidos al suministro JIT de componentes y la financiación de las grandes corporaciones por sus proveedores (gran parte de ellos PYMEs) es loq ue va a llevar al cierre de muchas empresas de la industria auxiliar del automóvil. Es posible que no proveedores de primera línea como Sachs, Bosch o Valeo, pero sí de los proveedores de segundo y tercer nivel que trabajan para los proveedores de primer nivel.

Yo no lo tengo tan claro.

Cada vez que hacemos (mi mujer y yo) una amortización anticipada (del piso que ya tenemos prácticamente amortizado o del ap. turístico más de lo mismo) porque tenemos capital y queremos reducir principal y por ende las cuotas, nos quedamos con menos capacidad de gasto corriente (yo lo llamo así) para ropa, accesorios, complementos, viajes....

Generalmente procuramos hacer las amortizaciones cuando por una parte tenemos dinero (es obvio) y por otra cuando los tipos están altos.

Sinceramente, creo que no compensa amortizar cuando los tipos están muy bajos.

Y ese extra que tenemos al mes destinarlo a diversos gastos (que llegue directamente al frutero, al zapatero, al camisero o al hostelero).

Suso

Antiguos Moderadores

Sin verificar

Yo no lo tengo tan claro.

Cada vez que hacemos (mi mujer y yo) una amortización anticipada (del piso que ya tenemos prácticamente amortizado o del ap. turístico más de lo mismo) porque tenemos capital y queremos reducir principal y por ende las cuotas, nos quedamos con menos capacidad de gasto corriente (yo lo llamo así) para ropa, accesorios, complementos, viajes....

Generalmente procuramos hacer las amortizaciones cuando por una parte tenemos dinero (es obvio) y por otra cuando los tipos están altos.

Sinceramente, creo que no compensa amortizar cuando los tipos están muy bajos.

Y ese extra que tenemos al mes destinarlo a diversos gastos (que llegue directamente al frutero, al zapatero, al camisero o al hostelero).

Tu caso es muy concreto, puesto que comentas que ya tienes amortizado gran parte de los dos pisos. Si no te ahogan las hipotecas, son costes financieros perfectamente sobrellevables, lo cual quiere decir que tu endeudamiento no es excesivo.

En los últimos años hemos estado en un entorno de disparo del consumo contra endeudamiento y cuando los tipos han subido, mucha gente se ve apretada.

EMHO lo que no tiene que hacer esa gente es lanzarse al consumo con lo que se ahorre de la hipoteca. En ese caso lo más recomendable sería disminuir deuda, no aumentarla ni mantenerla, puesto que los tipos al 5% volverán.

A

aris

Quasi-forer@

Sin verificar

Tu caso es muy concreto, puesto que comentas que ya tienes amortizado gran parte de los dos pisos. Si no te ahogan las hipotecas, son costes financieros perfectamente sobrellevables, lo cual quiere decir que tu endeudamiento no es excesivo.

En los últimos años hemos estado en un entorno de disparo del consumo contra endeudamiento y cuando los tipos han subido, mucha gente se ve apretada.

EMHO lo que no tiene que hacer esa gente es lanzarse al consumo con lo que se ahorre de la hipoteca. En ese caso lo más recomendable sería disminuir deuda, no aumentarla ni mantenerla, puesto que los tipos al 5% volverán.

El problema está en que tienes que hacer un gran desembolso para ver reducida la hipoteca, es decir, amortizas 22.000 € y en función del plazo que tengas supongamos 18 años al 2.5 (poniendo un tipo muy bajo) te reducen la cuota 116 €, esos 116 € no te desahogan tanto.

Obviamente, soy partidiario de amortizar anticipadamente (siempre que se pueda), pero a nivel de consumo, no tengo tan claro que sea beneficiario (al menos directamente).

Que

fagus

Habitual

Sin verificar

si me permites la corrección

el interbancario es el préstamo entre entidades financieras y que emplean básicamente para cubrir los mínimos de coeficientes de caja que la legislación les exige.

el dinero de los prestamos que las entidades financieras hacen a empresas y particulares, hipotecarios y no hipotecarios, los consiguen via:

- depósitos

- aumentos de capital

- emisiones de renta fija

- y sobre todo titulización de hipotecas (lo mismito de las hipotecas basura de yanquilandia que ha desatado el vendaval de crisis financiera)

otra cosa es que el origen de este dinero que compra las emisiones de renta fija, aumentos de capital, etc, esté fuera de España, es decir, ahorrro de otros paises de la UE o incluso de fuera de la UE, pero en ningún caso los préstamos se alimentan de interbancario

Cuando hablo de interbancario, me refiero al mercado del dinero en cualquiera de sus vertientes (sé perfectamente lo que es el eonia

, el euribor, el libor, el día a día, las subastas de liquidez de los bancos centrales, los repos, las simultáneas......etc), es una forma de simplificar para que se me entienda. De cualquier forma, si el mercado del papel comercial, titulizaciones, y crédito en general, no cubre las necesidades de liquidez, se recurre al interbancario, o a lo que sea...Saludos

fagus

Habitual

Sin verificar

El problema está en que tienes que hacer un gran desembolso para ver reducida la hipoteca, es decir, amortizas 22.000 € y en función del plazo que tengas supongamos 18 años al 2.5 (poniendo un tipo muy bajo) te reducen la cuota 116 €, esos 116 € no te desahogan tanto.

Obviamente, soy partidiario de amortizar anticipadamente (siempre que se pueda), pero a nivel de consumo, no tengo tan claro que sea beneficiario (al menos directamente).

Que

A corto plazo, evidentemente, no se verá beneficiado el consumo. Pero a largo plazo, el ir amortizando deuda, beneficiará a la economía, en general y a la tuya en particular. Por otra parte, esas amortizaciones que tú hagas a día de hoy, contribuirán a paliar uno de los grandes problemas de la economía española, el excesivo nivel de endeudamiento exterior en el que hemos incurrido durante años.

Última edición:

C

chusita

Habitual

Sin verificar

EMHO lo que no tiene que hacer esa gente es lanzarse al consumo con lo que se ahorre de la hipoteca. En ese caso lo más recomendable sería disminuir deuda, no aumentarla ni mantenerla, puesto que los tipos al 5% volverán.

Tenes razón Suso pero esa recomendación casi se podría tachar de antisocial porque a mucha gente le gusta vivir al dia.

Suso

Antiguos Moderadores

Sin verificar

Tenes razón Suso pero esa recomendación casi se podría tachar de antisocial porque a mucha gente le gusta vivir al dia.

Dudo que a mucha gente le guste vivir al día... lo que pasa es que hay demasiados casos en los que no da para más.

Disminuir la deuda no puede tacharse de antisocial, puesto que precisamente el alto nivel de endeudamiento frente a los recursos disponibles es lo que ha llevado a esta crisis. El excesivo apalancamiento financiero pone en grave peligro la liquidez, bien sea de una empresa o de una familia.

Si la empresa no tiene liquidez no puede hacer frente a sus pagos, quiebra y tdoos los trabajadores al paro.

Si la familia quiebra: desaucios, hambre...

Recomendar mantener la deuda de las familias bajo control es la mejor política social que se puede hacer. En caso contrario, cuando vuelvan lso tipos al 5% o más volveremos a estar en la misma situación (dejando a un lado la propia crisis de confianza en el sistema).

A

aris

Quasi-forer@

Sin verificar

A corto plazo, evidentemente, no se verá beneficiado el consumo. Pero a largo plazo, el ir amortizando deuda, beneficiará a la economía, en general y a la tuya en particular. Por otra parte, esas amortizaciones que tú hagas a día de hoy, contribuirán a paliar uno de los grandes problemas de la economía española, el excesivo nivel de endeudamiento exterior en el que hemos incurrido durante años.

Sabréis más que yo del tema, no lo dudo, porque no es mi materia, pero....

Si amortizo ese dinero irá al Banco y no sé como revertirá en la sociedad y menos aún reducirán la deuda externa.

Si no amortizo, posiblemente cambiaré antes de coche o de cubiertas, o me compraré cosas que no son básicas, porque tendré más liquidez y redundará en el vendedor de una camisería o de una zapatería o comparé correas o incluso algún reloj que tal vez no necesite.

Si amortizo, obviamente intentaré no tener que vivir a crédito, tendré menos liquidez para gastos superfluos.

Hace años (no muchos), trabajé (temporalmente) como tasador hipotecario y ya flipaba con la cantidad de clientes que rehipotecaban sus viviendas para otros fines (coche, viajes, obras..., vamos que no eran transmisiones). El problema es que muchos han vivido a crédito y sobre todo por encima de sus posibilidades reales.

Yo soy partidiario de intentar consumir (con mesura) y que mi consumo revierta en los demás, para que a su vez ellos puedan hacer lo mismo, no tiene sentido el ahorro en época de crisis porque caeríamos en la recesión económica, suponiendo que aún no hayamos caido.

fagus

Habitual

Sin verificar

Sabréis más que yo del tema, no lo dudo, porque no es mi materia, pero....

Si amortizo ese dinero irá al Banco y no sé como revertirá en la sociedad y menos aún reducirán la deuda externa.

Si no amortizo, posiblemente cambiaré antes de coche o de cubiertas, o me compraré cosas que no son básicas, porque tendré más liquidez y redundará en el vendedor de una camisería o de una zapatería o comparé correas o incluso algún reloj que tal vez no necesite.

Si amortizo, obviamente intentaré no tener que vivir a crédito, tendré menos liquidez para gastos superfluos.

Hace años (no muchos), trabajé (temporalmente) como tasador hipotecario y ya flipaba con la cantidad de clientes que rehipotecaban sus viviendas para otros fines (coche, viajes, obras..., vamos que no eran transmisiones). El problema es que muchos han vivido a crédito y sobre todo por encima de sus posibilidades reales.

Yo soy partidiario de intentar consumir (con mesura) y que mi consumo revierta en los demás, para que a su vez ellos puedan hacer lo mismo, no tiene sentido el ahorro en época de crisis porque caeríamos en la recesión económica, suponiendo que aún no hayamos caido.

Entiendo que tu situación es holgada, porque has actuado con mesura y sabiendo hasta donde podías llegar en tu endeudamiento. Pero, en general, como bien describes en tu mensaje, en España, ha habido tiempos de despilfarro absoluto a costa de endeudarse más y más.

Pero tú estás hablando de una situación muy particular, la tuya, en la que harás lo que creas conveniente para ti y tu familia, y nada ni nadie sabe mejor que tú lo que más os conviene.

Es posible que sea el momento de "las hormiguitas", los que hemos ahorrado con las "vacas gordas", y que sea el momento de aprovechar las oportunidades, de consumo e inversión que se vislumbran en el horizonte.

Otra cosa es el tema macroeconómico (del que yo hablo), que, como decía un sabio catedrático, "es la suma de muchos micros", en el que como la sociedad está endeudada hasta las cejas, por encima de su posibilidades reales, lo que corresponde es ahorrar lo más posible para tratar de descargar dicha deuda lo más rápidamente posible.

Saludos.

- Estado

- Hilo cerrado